Die EZB schenkt Banken Milliarden – ein Skandal ist das aber nicht

Die EZB schenkt Banken Milliarden – ein Skandal ist das aber nicht

Höhere Zinsen heißen auch risikolose Einnahmen für Banken, Versicherungen und Superreiche. It's not a bug, it's a feature.

Deutschlands Sparer darben, Deutschlands Banken kassieren fett bei der Europäischen Zentralbank ab. So die Kritik von Ökonom de Grauwe (LSE) und der Finanzwende. Laut deren Schätzung winken den Banken allein 2023 gut 27 Milliarden Euro an »risikolosen Profiten«. Der Grund: die EZB zahlt mittlerweile 2,5 Prozent Zinsen auf die Guthaben, die Banken bei der EZB haben – um die Inflation zu bekämpfen. De Grauwe und Finanzwende wittern darin eine Geldmaschine für Banker, zulasten von Sparern und Steuerzahlern. Klingt nach Skandal, oder? Ist aber keiner! Skandalös ist höchstens, wie wenig de Grauwe von Geldpolitik und Staatsfinanzen versteht.

Worum geht’s eigentlich?

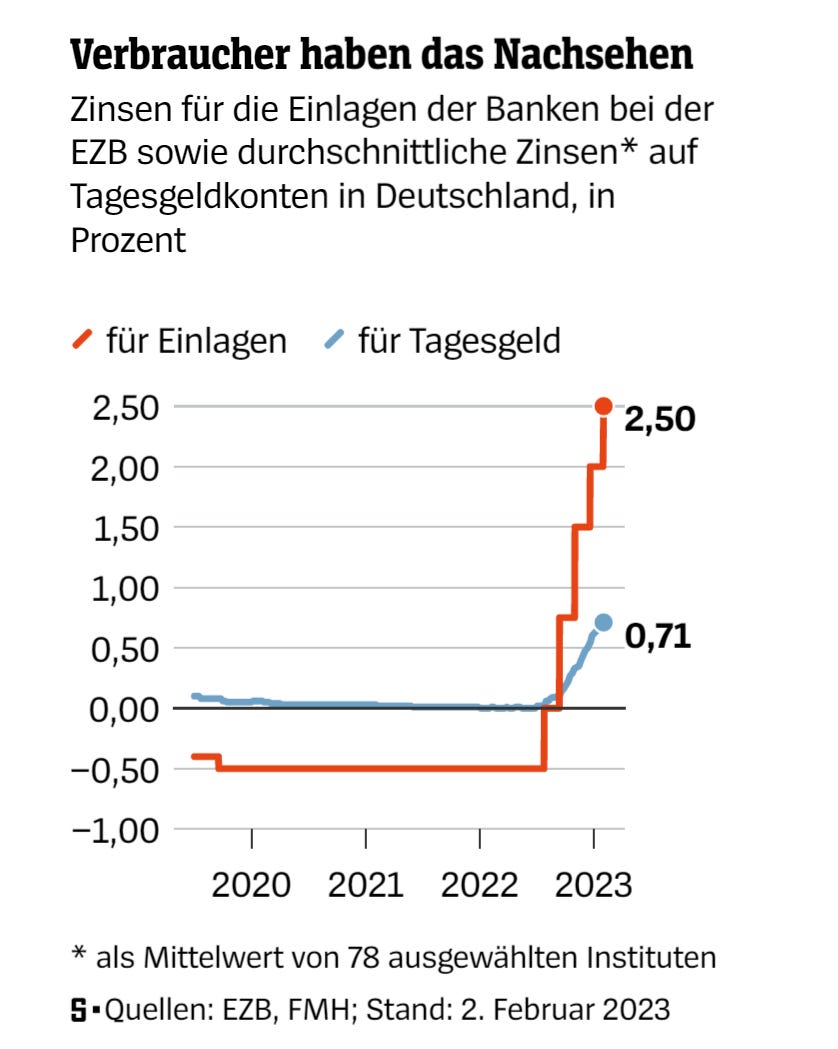

Wir fangen mal ganz von vorne an. Banken führen ein Konto bei der Zentralbank. Auf den Konten der Banken haben sich in den letzten Jahren riesige Summen angehäuft, weil die Zentralbank ihnen Staatsanleihen in Billionenhöhe abgekauft hat. Bis vor kurzem hat die EZB die Einlagen der Banken noch mit einem Strafzins von minus 0,5 Prozent belegt, mittlerweile aber zahlt sie plus 2,5 Prozent. Das ist Teil ihrer Geldpolitik. Die EZB will schließlich mit höheren Zinsen die Inflation bekämpfen.

Wenn Banken sich Geld bei der EZB leihen wollen, zahlen sie 3,25 Prozent Zinsen für Über-Nacht-Kredite und 3 Prozent für mehrwöchige Kredite; wenn sie Geld bei der EZB parken, bekommen sie wiederum 2,5 Prozent. Diese 2,5 Prozent Einlagezins auf riesige Guthaben bringt den Banken milliardenschwere Einnahmen – und zwar risikolos, denn nichts ist sicherer auf dieser Welt als Guthaben bei der Zentralbank!

Die Finanzwende kritisiert, dass die Banker sich auf dem Nacken der EZB die Taschen vollmachen, statt das Geld an die Sparer weitergeben. Im O-Ton von Finanzwende-Experte Michael Peters:

»Warum erhalten Kunden von Banken reihenweise keine oder kaum Zinsen, während die Institute von der EZB Milliardenerträge einstreichen – risikolos und zulasten der Allgemeinheit? Dem muss die EZB endlich ein Ende bereiten. Die Zentralbank sollte die Banken nicht länger bedingungslos subventionieren.«

De Grauwe geht noch weiter. Ihn stört, dass die Zentralbank bei hohen Zinsen weniger Gewinne mach, denn:

»Diese Gewinne gehören der Gesellschaft und sollten an die Regierungen ausbezahlt werden.«

Was tun? De Grauwe und Finanzwende wollen deshalb, dass die EZB keinen Zins auf ihre Einlagen zahlt und die sogenannte Mindestreserve erhöht. Ich finde, die Kritik ist gut gemeint, aber grob falsch und nicht zu Ende gedacht. Mehr noch: Die vorgeschlagene Lösung wäre sogar kontraproduktiv.

Warum der vermeintliche Skandal gar keiner ist

Erstens: Die Banken zahlen auch längst höhere Zinsen an ihre Kunden. Im Schnitt zwar erst 0,7 Prozent, allerdings findet man auch Lockgebote von zwei Prozent und mehr. Der Wettbewerb zwischen den Banken treibt den Zins nach oben, der Trend ist in der Spiegel-Grafik unterhalb auf den ersten Blick zu erkennen. Bis die Kunden allerdings alle zwei Prozent und mehr bekommen, dauert es eine Weile, schließlich werden nicht alle bestehenden Verträge auf Knopfdruck verändert, vielmehr kommen Neukunden als erstes in den Genuss der neuen Konditionen. Übrigens haben die Banken damals den Strafzins von minus 0,5 Prozent auch nicht ganz weitergegeben an die Kunden und damit sogar Miese gemacht. Die plumpe Kritik, die Banken würden alles selbst einsacken, ist herbeigeredet und überzogen.

Das führt, zweitens, zu einer ganz anderen Feststellung. Ob die Banken das Geld einkassieren oder es mit höheren Zinsen an die Sparer weitergeben: risikolos bleiben die Zinseinnahmen ja trotzdem. Weder die Banken tragen bei ihrem Zentralbankkonto ein Risiko noch die Sparer ein nennenswertes Risiko bei ihren Banken. Höhere Zinsen bedeuten also immer (!) einen warmen, aber risikolosen Geldregen für alle, die auf viel Geld sitzen. Polemisch gesagt: positive Zinsen sind ein bedingungsloses Grundeinkommen für alle, die schon viel Geld haben – Banken, Versicherer, Superreiche. Die unteren 40 Prozent der Deutschen hingegen haben kaum nennenswerte Ersparnisse, an denen gehen steigenden Zinsen ohnehin vorbei, wenn überhaupt leiden sie unter steigenden Dispo- und Kreditzinsen. Wenn Finanzwende also fordert, die Banken sollten das Geld den Sparern geben, statt es selbst einzustecken, ergreift sie unbedacht Lobby für die, die ohnehin viel Geld haben. Ob das so gewollt ist? So oder so ist es aber verkürzt, die Kritik nur auf Banken zu beziehen. Wenn schon, dann auch Geschenke für Superreiche skandalisieren. Die haben ihr Geld zwar nicht auf dem Tagesgeldkonto, aber je höher der risikolose Zins, desto höher auch die Renditen auf Anleihen und andere Anlagen.

Beliebt ist die Behauptung, die Nullzinspolitik hätte die Aktienkurse gepusht und die Reichen reicher gemacht. Das Gegenteil ist wahr. Nullzinsen liefern keine risikolosen Gewinne. Die Reichen mussten wenigstens ins Risiko, um ihr Geld zu mehren. Bei höheren Zinsen müssen sie das nicht!

Drittens: Die Zentralbank würde ihre eigene Zinspolitik konterkarieren, wenn sie die Einlagen der Banken nicht verzinste, wie Finanzwende und de Grauwe vorschlagen. Denn Banken, die Zentralbankguthaben brauchen, müssen das ja gar nicht unbedingt bei der EZB selbst leihen, sondern können auch von anderen Banken leihen. Von denen, die ihre gerade nicht brauchen. Den Zins, zu dem Banken sich die Guthaben untereinander leihen, nennt man Interbankenzins. Das Problem: Da alle Banken durch die fetten Anleihekaufprogramme in Zentralbankguthaben schwimmen, gibt es massig Angebot, aber kaum Nachfrage – jeder weiß: das drückt den Preis (Zins) Richtung null. Formal hätte die EZB dann zwar den Leitzins auf drei Prozent angehoben, der relevante Interbankenzins läge aber weiterhin bei null. Ihre eigene Geldpolitik hätte sie vollständig untergraben. Klassisches Eigentor.

Viertens: Wenn die Zentralbank Zinsen auf die Einlagen der Banken zahlt, kommt das Geld dafür aus dem nichts. Sie erschafft es per Knopfdruck. Guthaben kann die Zentralbank theoretisch in unendlicher Höhe erschaffen. Wenn de Grauwe also behauptet, die Allgemeinheit durch die Zinsen belastet, hat er sich im Geld-Labyrinth verlaufen. Er hat zwar recht, dass die Gewinne der EZB an die Euro-Länder ausgeschüttet werden, allerdings sind das Kleckerbeträge. Die Gewinne der EZB lagen in den letzten zehn Jahren zwischen 200 Millionen und zwei Milliarden Euro. Einen Teil davon behält die EZB, den Rest teilt sie auf die Euro-Länder auf. Die Krümel, die bei den Regierungen auf dem Konto landen, sind der Rede wirklich nicht wert.

Als wäre das nicht schon schräg genug an de Grauwes Argument, zieht er obendrein an den Haaren herbei, dass höhere Einlagezinsen die Gewinne der EZB schmälerten. Denn gleichzeitig steigen ja auch die Renditen der Anleihen, die die EZB hält. Heißt: Sie zahlt mehr Zinsen auf Einlagen, dafür nimmt sie aber auch mehr mit ihren Anlagen ein. Was unterm Strich herausfällt, ob die Gewinne steigen oder fallen, kommt ganz darauf an. Allein vom Einlagezins lässt sich das aber sicher nicht ableiten. Und nochmal: Es ist sogar komplett egal, was unten herausfällt. Aber nicht mal der Teil von De Grauwes Argument ist stimmig.

Warum nicht Nullzinsen fordern?

Fazit: Nicht überall, wo Skandal draufsteht, ist auch einer drin. De Grauwe und Finanzwende haben sich hier verrannt. Eigentlich schade, macht die Finanzwende doch sonst gute und wichtige Arbeit in Deutschland.

Was stattdessen fordern, wenn nicht die Banken skandalisieren? Nun, ist doch einfach: Wer keine risikolosen Profite will, der muss die EZB für ihre Zinserhöhungen kritisieren und stattdessen für permanente Nullzinsen sein. Keine risiko- und leistungslosen Gewinne für niemanden! Ich habe dafür schon mehrmals plädiert. Unter anderem in diesem Artikel.

Geschäftsbanken können mit den gezahlten Zinsen der EZB nur folgendes machen:

1. Staatsanleihen vom Staat kaufen

2. Staatsanleihen oder Wertpapiere von der EZB kaufen

3. Reserven, sprich Zinsen der EZB an andere Geschäftsbanken als Interbanken-Kredite verleihen.

Was sie NICHT können, ist diese Gelder an ihre Kunden als Zinsen weiterreichen!

Brauchen sie auch nicht, da sie ihre zu zahlenden Zinsen als Geld-Herausgeber selber per Buchungssatz erzeugen!

De Gauwe und Finanzwende sind sowas von daneben, das es richtig weh tut!

PS: Richtig, sie können den von ihnen gegründeten „Schatten“-Banken noch entsprechend unterlegte „Garantien“ zukommen lassen!!!!